Le coût de ne rien faire

Imaginez un propriétaire incorporé avec 1 M$ de surplus corporatif et 500 000 $ de revenu d'entreprise actif. Voici ce que coûte une structure non examinée dans le temps.

Trésorerie inactive qui gagne des intérêts

1 M$ à 4 % d'intérêt génère 40 000 $/an imposés à ~50 %.

Coût : ~20 000 $/an d'impôt sur les intérêts seuls. Sur 20 ans, plus de 400 000 $ de frottement fiscal avant les pertes de capitalisation.

Investissements dans la mauvaise entité

40 000 $ de revenu passif déclenchent le grind du SBD. Le revenu d'entreprise actif perd son taux de petite entreprise.

Coût : jusqu'à 70 000 $ de plus d'impôt corporatif par an sur le revenu d'entreprise lorsque le SBD est entièrement éliminé.

Aucune stratégie d'extraction successorale

Au décès, l'ARC présume que toutes les actions sont vendues à la juste valeur marchande. L'impôt corporatif et personnel combiné peut dépasser 50 %.

Coût : sur une succession de 5 M$, plus de 2 M$ vont à l'ARC. La famille peut devoir liquider ou emprunter pour payer la facture.

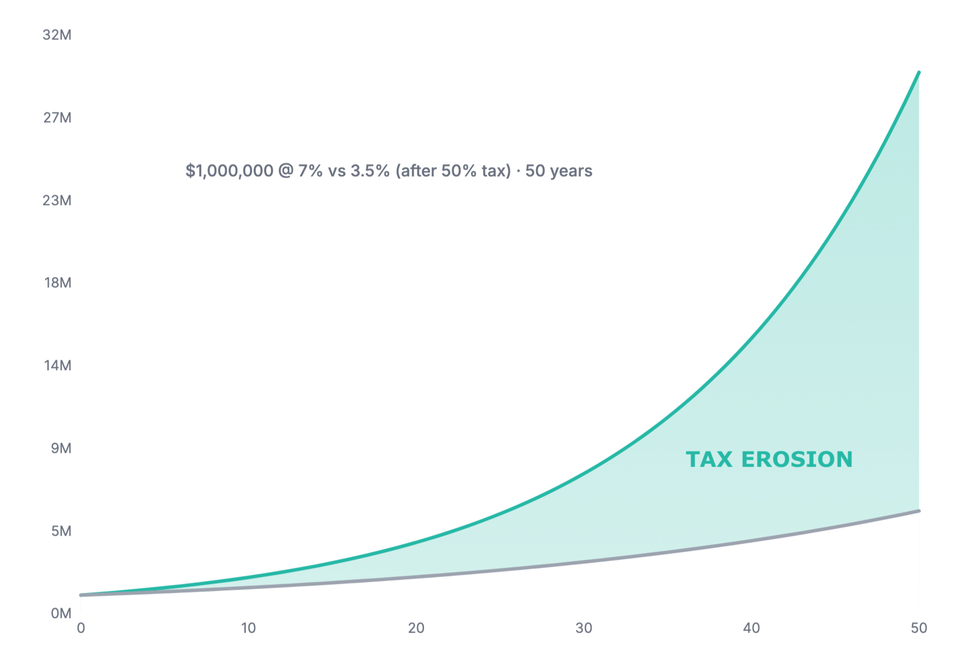

Structure de placement inefficace sur le plan fiscal

Les fonds générant des intérêts et des dividendes étrangers dans une corporation sont imposés à ~50 %. Gains en capital : ~25 %.

Coût : le mauvais type de revenu sur 1 M$ coûte 10 à 15 000 $/an de plus en impôt. Sur 20 ans, 200 à 300 000 $ de capitalisation perdue.

Pour ce propriétaire, le coût combiné de l'inaction pourrait atteindre 2 à 4 M$ sur une vie.

Obtenez votre score d'efficacité fiscale

Exemple illustratif pour un seul propriétaire incorporé au Québec. Hypothèses : 1 M$ de surplus corporatif, 500 000 $ de revenu d'entreprise actif, taux d'intérêt 4 %, taux combinés Québec, horizon 20 ans. Les résultats réels dépendent de votre province, niveau de revenu, structure de placement et situation personnelle.

Un patrimoine à long terme qui dure

Faire travailler chaque dollar

Trésorerie corporative déployée dans des structures fiscalement efficaces, pas inactive à gagner des intérêts à des taux punitifs.

Construire une réduction fiscale à vie

Séparation HoldCo/OpCo, CDA, RDTOH et fonds de catégorie corporative pour réduire le frottement fiscal à vie.

Créer de la liquidité successorale

Construire une liquidité appuyée par l'assurance pour les besoins de succession et d'estate, en protégeant ce que vous avez bâti.

S'aligner sur le legs familial

Structurer le patrimoine pour le transférer efficacement à la prochaine génération, sans l'éroder par l'inefficacité fiscale.

Le vrai choix : érosion ou capitalisation. Nous nous concentrons sur ce qui se capitalise.

Notre approche en 3 étapes pour des résultats générationnels

Optimiser pour l'impôt

Concevoir autour des types de revenu efficaces et du report pour réduire le frottement et stimuler la capitalisation.

Investir avec des leaders

Recherche indépendante pour identifier les gestionnaires avec un avantage durable et une discipline de processus.

Structurer pour durer

Aligner comptes, entités et assurance pour soutenir la succession et la continuité multi-générationnelle.

Notre discipline d'investissement

Conçu pour des décennies

Nous construisons des portefeuilles conçus pour le long terme, axés sur le transfert de patrimoine multi-générationnel, pas sur le bruit de marché à court terme.

L'efficacité fiscale est primordiale

Nous priorisons les rendements après impôt. CDA, RDTOH, fonds de catégorie corporative : nous utilisons tous les outils pour maximiser ce que vous gardez.

Indépendant et impartial

Nous comparons les fournisseurs et recommandons ce qui convient le mieux à votre structure et à vos objectifs.

Pour qui c'est

Cela fonctionne mieux si vous pensez en décennies, valorisez la structure plutôt que les gains rapides, et travaillez déjà avec un CPA et un avocat solides. Vous voulez un partenaire qui coordonne avec votre équipe, pas quelqu'un qui la remplace.

Si vous voulez des réponses rapides, quelqu'un qui prend toutes les décisions pour vous, ou des garanties, nous ne sommes probablement pas le bon choix. C'est correct. Mieux vaut le savoir tôt.

Services pour propriétaires incorporés

Trésorerie et placements corporatifs

Garder les réserves liquides tout en les faisant travailler ; concevoir des portefeuilles de croissance optimisés pour l'impôt corporatif.

En savoir plus sur les comptes corporatifs →Assurance vie pour propriétaires d'entreprise

Protéger les personnes clés, financer le buy-sell, construire de la valeur à l'abri de l'impôt, planifier la liquidité successorale.

Notre processus d'assurance →Assurance et placements personnels

Aligner les placements personnels (REER, FERR, CELI, REEE, RDEP, non enregistrés) et l'assurance avec les stratégies corporatives pour un bénéfice maximal à la famille.

Tous les services →Comment nous avons aidé des propriétaires d'entreprise

Exemples illustratifs avec des chiffres réels. Chaque situation est unique, mais les schémas sont constants.

La bombe fiscale à capitalisation

Une entreprise en croissance fait face à une facture fiscale de 53 à 61 M$ au décès. La purification et le gel successoral permettent d'économiser ~7 M$.

Lire l'étude de cas →Payer des centimes sur l'impôt successoral

Après un gel successoral, une facture fiscale de 300 000 $. L'assurance vie corporative la finance pour 40 à 60 % de moins que les bénéfices non répartis.

Lire l'étude de cas →Du trading actif à une succession sans impôt

Un propriétaire de 49 ans redirige 3 M$ du trading corporatif vers une structure conçue pour un patrimoine familial sans impôt.

Lire l'étude de cas →Toutes les études de cas sont illustratives. Les résultats varient selon les circonstances individuelles.

Ressources et apprentissage

Par où commencer

Si vous avez un surplus corporatif et ne savez pas quoi en faire, commencez par :

- Votre corporation a bien performé. Et maintenant ?

- Les boîtes : comment l'ARC atteint votre trésorerie corporative

- Structure HoldCo/OpCo expliquée

Voir les chiffres

Études de cas avec des chiffres réels montrant comment la structure, l'assurance et le moment affectent les résultats :

- La bombe fiscale à capitalisation

- Du trading actif à une succession sans impôt

- Prêt privé vs investissement corporatif

Outils et diagnostics

Calculateurs gratuits pour vérifier vos propres chiffres :

Voir tous les outils →Un message de votre conseiller

Anton Ivanov

« Votre corporation est l'œuvre de votre vie. Mon travail est de vous donner la discipline et le cadre fiscalement avantageux pour protéger et faire croître ce patrimoine pour les générations. Nous n'investissons pas pour le prochain trimestre ; nous construisons un patrimoine qui dure. »

« En tant que conseiller indépendant pour les professionnels incorporés et leurs familles, j'ai passé ma carrière sur les défis que vous rencontrez : règles du revenu passif, structure, stratégie successorale. Construisons un cadre qui perdure. »

Comment nous travaillonsQuestions fréquentes

L'investissement corporatif est-il identique au personnel ?

Non. Les comptes corporatifs sont traités différemment aux fins fiscales. Prioriser les types de revenu efficaces et le report compte souvent plus que courir après les rendements vedettes.

Travaillez-vous avec une seule banque ou un seul assureur ?

Non. Nous sommes indépendants. Nous comparons les fournisseurs et recommandons ce qui convient le mieux à vos objectifs et contraintes.

Pouvez-vous coordonner avec mon comptable et mon avocat ?

Oui. Nous collaborons régulièrement pour aligner HoldCo/OpCo, fiducies, gels successoraux et conception d'assurance avec votre plan fiscal et juridique.

Est-ce des conseils en placement ?

Ce site est éducatif. Les conseils exigent un mandat formel, une connaissance du client (KYC/KYP) et une évaluation de convenance selon votre situation.